-

なんか…

むずかしい話になりそうですね… -

まぁまぁ、まずは聞けって

おれだってちゃんとした理由があって

マイホームを早いうちから購入したんだ -

そうね…難しそうだからって避けないで

将来のため知っておかないとね… -

そういうこと!

では、まずは「資産形成」についてだな

マイホーム(不動産)購入を考える際に

着眼すべき3つのポイント

「資産形成」について

賃貸とマイホーム(持ち家)の最大の違いは

この「資産形成」の考え方に

あるといっても過言ではありません。

同じであるケースを考えてみましょう。

家賃は支出として外部に出てしまうだけの

お金ですがローン返済に充てたお金は、

実は「資産」として積み立てされていく性質があるのです。

ローン返済=資産形成

-

毎月の支払い分は無駄にはならないって

話ですか…? -

そういうことだな

ローン返済に充てたお金は無駄にはならない

例えば将来マイホームを

手放す必要がある時だって…

ローン返済が進んでおり、

ローン残高より高い価格で

マイホーム(持ち家)を売却できたケース

すでに1000万円はローン返済済

-

逆にいま支払っている家賃は

すべて無駄になっているってことよね… -

そうとも言えるね

「資産形成」という観点から考えた場合

マイホームの購入は早ければ早いほどいいんだね -

「資産形成」についてまとめると…

まとめ

マイホーム購入は、

「資産形成」になる

- ローン返済に支払ったお金は、

「掛け捨て」ではなく、「資産」として

積み立てられる - 資産形成を考えるなら、

マイホーム購入は早ければ早いほど、

メリットが大きい

(家賃支払い分の無駄な支出を抑えられる)

-

将来のために資産形成か…

たしかに真剣に考えないとな… -

うんうん!

次に「税制や金利動向など社会情勢」について… -

う…一番むずかしそうな話だ…

-

でもマイホーム(持ち家)を購入するにあたり

必ず知ってかおかないといけない重要なことなんだ

「税制や金利動向など

社会情勢」について

マイホーム(持ち家)の購入にあたり切り離せないものとして「税金」や「金利」の話があります。

何十年もずっと住み続けるマイホームのことだからこそ、税制や金利動向のことをすこしでも理解して、有利な条件で購入することが大切になるのです。

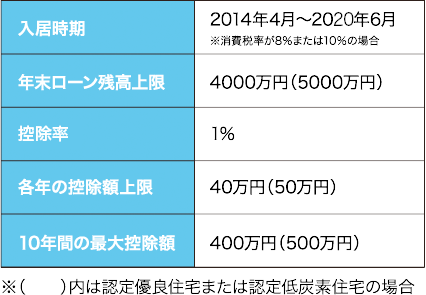

税制を知ろう

私たちが住宅を購入する際、「減税・優遇制度」を活用することができます。

もっとも有名なものとしては「住宅ローン減税制度」があります。

住宅ローンを借入れて住宅を購入する場合に、購入した者の金利負担の軽減を図るための制度です。

毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます。

また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

さらに!

消費税率10%が適用される住宅を取得して、令和元年(2019年)10月1日から令和2年(2020年)12月31日※1までの間に入居した場合、または一定の期間内※2に契約し、令和3年(2021年)1月1日から令和4年(2022年)12月31日までの間に入居した場合には控除期間が3年延長されます。※3

※1 新型コロナウイルス感染症の影響により入居が遅れた場合でも、以下の期限までに契約を行い、令和3年中に入居すれば、控除期間は3年間延長される。

注文住宅新築の場合:令和2年9月末、分譲住宅取得等の場合:令和2年11月末

※2 注文住宅新築の場合:令和2年10月1日から令和3年9月30日まで、分譲住宅取得等の場合:令和2年12月1日から令和3年11月30日まで

※3 10年目まではローン残高の1%、11年目以降は

①住宅ローン残高または住宅の取得対価(上限4,000万円)のうちいずれか少ない方の金額の1%

②建物の取得価格(上限4,000万円)の2%÷3

上記のいずれか金額が少ないほうが3年間控除されることになります。

-

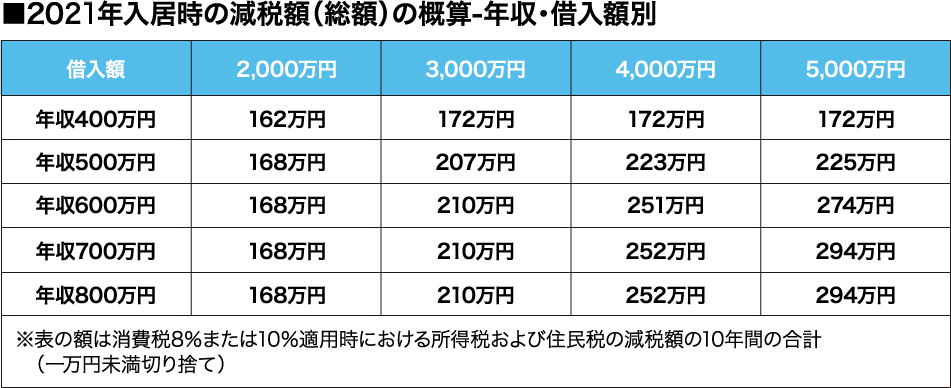

ローン残高に応じて収めた所得税が還付される

制度ってことだね どれだけ減税されるのか一目でわかる表も用意したから見てみてほしい!

-

税金の負担がここまで軽くなるなんて!

-

ただ注意点もあるんだ!

-

えっ!?

-

現状では、

注文住宅新築の場合は「2021年9月30日」

分譲住宅取得等の場合は「2022年11月30日」

までに契約をし、「2022年12月31日」までに居住を開始する必要がある(※)

つまり、今こそがチャンスなんだ! ※適用期間については、変更になる可能性があります。 -

税金のメリットを受けるためにも

マイホーム購入は急いだほうがいいってことか… -

続けて「金利動向」について確認しよう

金利動向を知る

私たちがマイホーム(持ち家)を購入する際多くの場合「住宅ローン」を利用することになります。過去の住宅ローンの「金利」の推移を見てみましょう。

-

昔に比べて随分と金利が低いのね…

-

そうなんだ

特に変動金利は、国の金融政策とも深く関係していて、

ずっと低金利で推移しているんだ -

でも、ずっと低金利なら急ぐ必要もないんじゃ…

-

その考えは甘いかもな…!

歴史的に見て確かに今はかなりの低金利!

でも、いつまで続くのかは不明!

だからこそローンを組むなら今なんだ! -

で…でも変動金利を選べば、一時的に金利が

上がっていても、その後にまた金利が下れば、

問題ないんじゃないの? -

いや…!実は金利は奥が深い!

固定金利の場合は、借入当初の金利こそ重要で、

変動(金利)はどれだけ広い金利優遇幅を

受けられるかがキモになるんだ

ローンは「金利」への考え方が

キモになる!?

住宅ローンは一般的に「元利金等返済」という方法により、毎月返済をしていきます。

ローンを返済する人にとって、毎月の返済額が変動してしまうと、毎月のお金の管理が複雑でわかりにくくなってしまいます。

そのため、毎月の返済額が一定になる「元利金等返済」を活用することになります。

「元利金等返済」のイメージ

毎月の返済額は一定

-

ここで着目してほしいのが、利息はずっと支払う

ことになるんだ

そのため金利はすこしでも低いときに、ローンを

借りた方が良い! -

でも…

変動金利だとか固定金利だとかどっちがいいのか

自分では分からないしなぁ… -

自分で分からないと悩まずにプロに相談することも大切!

不動産会社の人は金利についても詳しいから

マイホーム購入と一緒に相談ができるよ -

自分たちだけで悩まずに思い切って

相談することも必要なのかもしれないですね -

そういうこと!

金利や税金はたしかに専門的な内容で難しいかも

しれないけど、それこそプロに相談すればいい! -

「税制や金利動向など社会情勢」について

まとめると…

まとめ

「税制や金利動向など

社会情勢」を考慮すると

マイホームは、買いどきと言える

- マイホーム(持ち家)を購入すると、色んな「減税・優遇制度」を活用できる

- 「減税・優遇制度」には期限がある

- 住宅ローンの金利は、歴史的にみて低い水準にある

- ローンは「借入当初」の金利が低ければ低いほど、金利の負担を減らせる

-

よしっ

いますぐマイホームを… -

ちょっと待った!

最後の「ライフプラン(人生設計)」について

説明するぞ -

ライフプランか…

-

たとえ話ではあるが、万が一にも一家の大黒柱の

お前が事故死でもした場合… -

えぇ…!

でも…それこそ多額なローンを抱えていたら

悲惨なことになるんじゃ… -

いえ、実はその考え方は間違っているんだ

マイホームの購入は

「生命保険」代わりにもなり

家族の暮らしを守り続ける

ライフプランを考えるうえで、自分だけに限らず家族が安心して住み続けられる住居のことを考える必要があります。

住宅ローンを借り入れた場合「団体信用生命保険」と呼ばれる生命保険に加入します。

この保険は、借入者に万が一のことがあったときに、住宅ローンの残りを完済してくれます。

-

住宅ローンを借りてマイホームを購入することで

家族の人生を守ることができる -

残された家族は、その後もマイホームに住み続ける

ことができるのは安心だね -

家族のことはもちろん考えるべきだけど

自分の老後のことを考えた場合でも

マイホームは早めに購入したほうがいいんだ

住宅ローンは、「定年」までに

完済することが理想的

住宅ローンは、30年~35年と長期的に返済していくことが一般的です。

一昔前は定年時に「退職金」を使って完済することが多かったのですが、昨今は「退職金」が支払われる企業も少なくなっています。

毎月のローン返済だけで、定年時までに完済しゆとりをもった老後生活を送るためには早いうちにマイホームを購入して、ローンの返済を早めたほうが得策と言えるのです。

-

老後にローンが残っているのは不安だもんね…

-

子どもや自分達の老後のためにも

マイホームを早めに購入することはメリットが

多いんだね

まとめ

「ライフプラン(人生設計)」

を長期的な

目線で考えるほど

マイホーム購入は、

早いほうが良い

- マイホーム購入は「生命保険」代わりにもなり家族の暮らしを守り続ける

- ゆとりをもった老後を暮らすためには、定年までにローンを完済していることが理想的

- 定年までにローンを完済するためにも、マイホームの購入は早いほうが良い

マイホーム(不動産)の購入のことなら

朝日土地建物に

お任せください!